Notes de premsa

El Govern de Reus autoesmena el pressupost amb les novetats fiscals per iniciar l’exercici 2022 amb equilibri pressupostari

Envia

Envia Imprimeix

Imprimeix

El Govern de Reus presentarà una autoesmena al pressupost de l’exercici 2022 per iniciar l’exercici amb equilibri pressupostari. La modificació dels comptes inclourà la disminució dels ingressos com a conseqüència del nou sistema de càlcul de la Plusvàlua, i l’increment dels ingressos a resultes de l’augment en la participació de Reus en la cessió dels tributs de l’Estat.

L’Ajuntament de Reus calcula que la modificació de l’impost de la Plusvàlua suposarà una disminució d’ingressos del 36,23%: 1,4 milions d’euros del pressupost aprovat per a l’exercici 2022. L’aprovació del nou sistema de càlcul per part del Govern de l’Estat ha coincidit amb la notificació per part de la Intervenció General de l’Estat d’un increment en la participació de Reus en la cessió dels tributs de l’Estat, amb un import coincident, d’1,4 milions; amb la qual cosa l’impacte en les finances municipals serà neutre.

La regidora d’Hisenda, Mariluz Caballero, ha comparegut aquest dimarts, 16 de novembre en roda de premsa per explicar el detalls de l’autoesmena i com afectarà al contribuent la modificació de l’impost de la plusvàlua.

Com afecta al contribuent el nou sistema de càlcul de la Plusvàlua?

En el cas que el contribuent acrediti que no hi hagut increment de valor en la transmissió de l'immoble (diferència entre valor de compra i venda), no haurà de liquidar l'impost.

Si hi ha hagut increment de valor, el contribuent podrà optar entre dos sistemes per calcular la quota final: Un, a partir dels increments que resulten d'aplicar els nous coeficients aprovats pel Govern de l'Estat, i als quals em referiré després. I l'altre, a partir de l'increment real obtingut en la transmissió. El contribuent sempre es podrà acollir al sistema de càlcul que li resulti més econòmic.

S'ha fixat un període transitori entre la data de la sentència (el 26 d'octubre) i la data de l'entrada en vigor del reial decret (10 de novembre) en que no es podrà liquidar la plusvàlua.

Nous coeficients

El contribuent podrà calcular la quota de l’impost a partir dels increments que resulten d'aplicar els nous coeficients, els quals es relacionen amb els anys transcorreguts entre la compra i la venda de l’immoble.

En els casos d’immobles venuts fins a 4 anys després de la compra, el percentatge de càlcul augmenta, i l’Ajuntament incrementa ingressos. Però en els casos d’immobles venuts a partir dels 5 anys de la compra en endavant (que són la gran majoria), el percentatge de càlcul disminueix; i l’Ajuntament redueix ingressos.

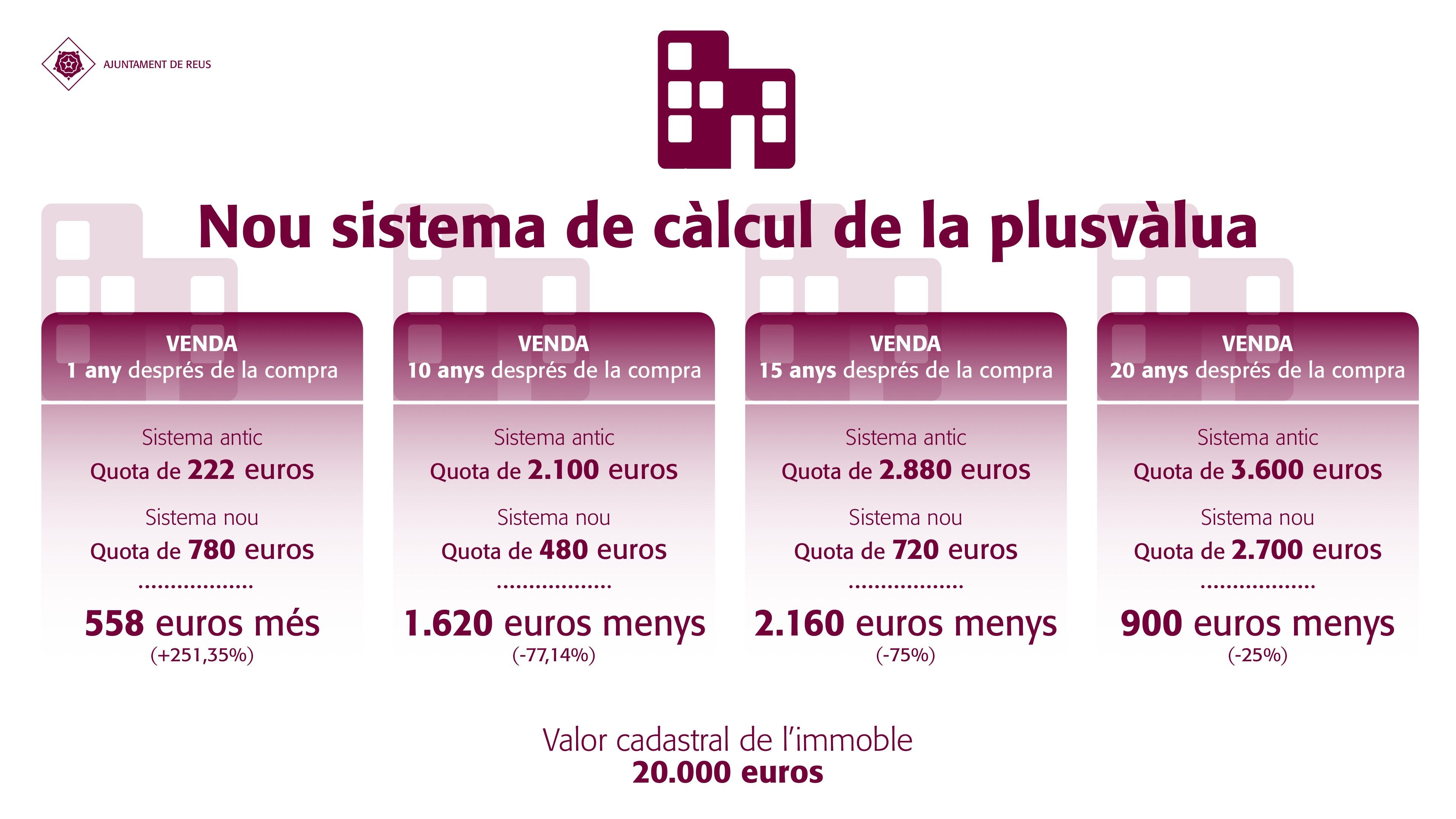

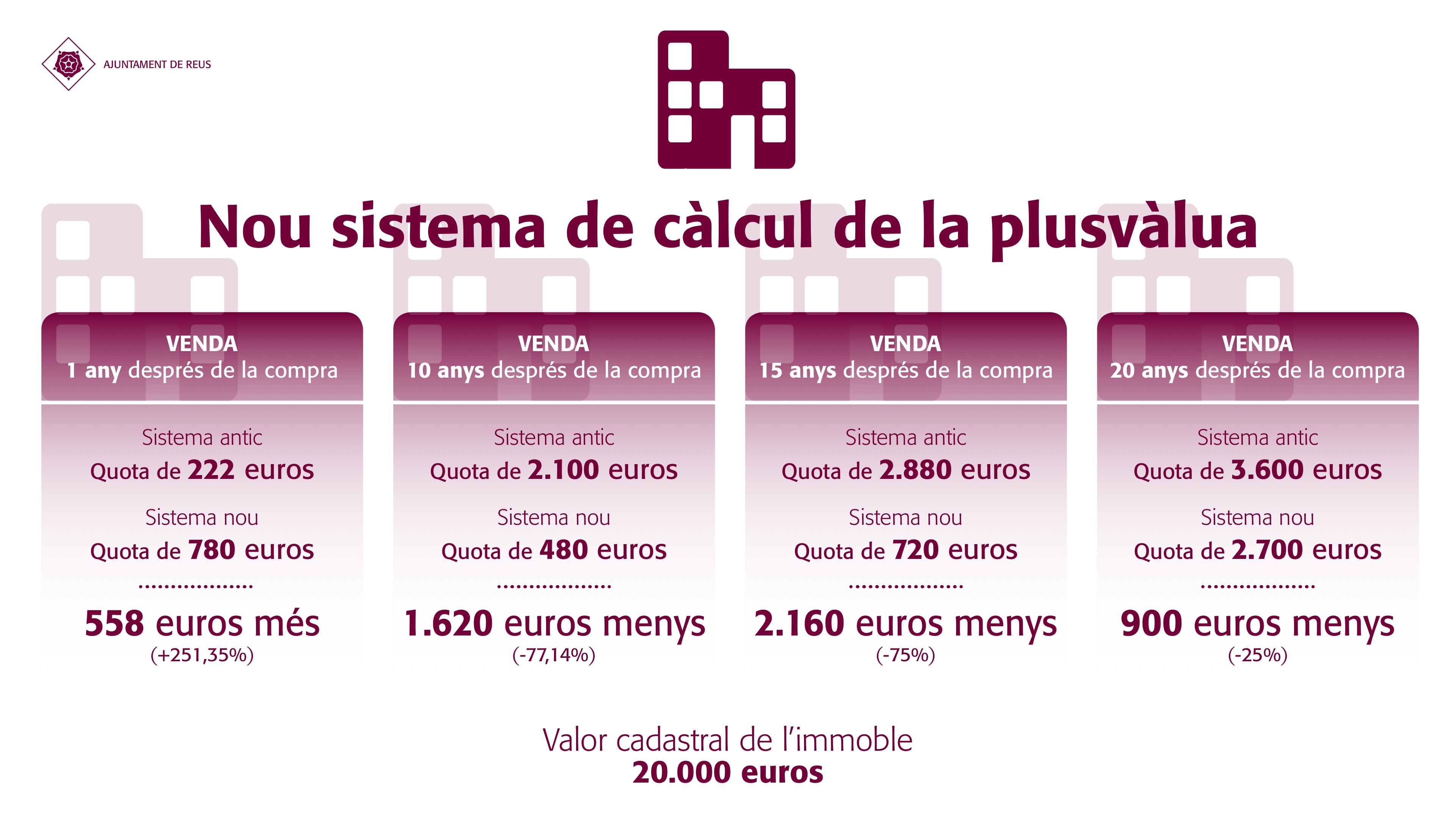

Exemples d’un immoble amb un valor cadastral de 20.000 euros (import mitjà a Reus)

- El mateix immoble, venut un any després de la compra: amb els coeficients del sistema antic, la quota de l’impost seria de 222 euros; i amb els nous coeficients, seria de 780. És a dir: 558 euros més, un augment del 251,35%.

- El mateix immoble, venut 10 anys després de la compra: amb el nou sistema de càlcul passa d’un import de 2.100 euros a 480 euros. És a dir: 1.620 euros menys, el que representa un 77,14% menys d'ingressos per a l'Ajuntament.

- Si l'immoble es ven 15 anys després de la compra, la plusvàlua passa de 2.880 a 720 euros. 2.160 euros menys; una baixada d'ingressos per l'Ajuntament del 75%.

- Si el mateix immoble es ven 20 anys després d’haver-lo comprat, l’impost passa de 3.600 a 2.700 euros. És a dir, 900 euros menys; una reducció del 25%.

977 010 010

977 010 010

{kind=link}

{kind=link}